Google和Amazon同时让AI替你购物了

核心判断

2026年5月19日和5月13日,Google和Amazon相继完成了AI购物从概念到产品的跨越。这不是一次功能更新,而是消费者发现和购买产品方式的结构性重塑。

对品牌而言,过去十年赖以生存的竞争维度——关键词排名、广告竞价、平台流量分配——正在被一个新的维度覆盖:AI可读性 × 品牌叙事质量。当消费者不再打开购物App,而是对一个AI agent说「帮我买最适合跑马拉松的跑鞋,预算$150以下,要宽版」,你的品牌还能被选到吗?

本周,跨境电商品牌方向被一条主线贯穿:AI购物入口来了,品牌出海的游戏规则正在被改写。与此同时,福布斯中国发布了迄今为止最完整的DTC品牌出海数据切片,独立站营销报告揭示了垂直品牌的崛起。以下是我们本周追踪到的五个关键信号,以及它们对品牌的实质影响。

Ⅰ AI购物来了,品牌发现逻辑正在被改写

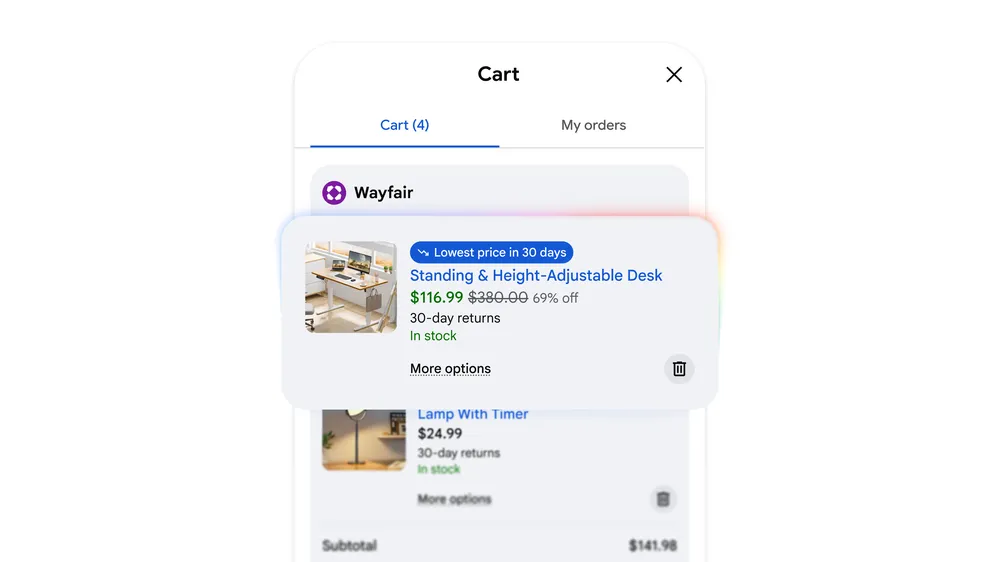

5月19日,Google I/O 2026发布了Universal Cart(通用购物车)——一个跨商家的智能购物车。消费者可以在Google Search、Gemini、YouTube、Gmail中把不同品牌的商品加入同一个购物车,一键结算。它基于UCP(Universal Commerce Protocol)开放标准,任何商家都可以接入。

Google Universal Cart产品界面。消费者可在Search、Gemini、YouTube、Gmail中将不同商家的商品加入同一个购物车并一键结算。图片来源:Google I/O 2026。

同一周,Google的Gemini Spark——一个7×24小时在云端运行的AI agent——宣布下周向美国用户开放。它能自主完成从搜索、比价到下单的全流程。你关掉手机,它还在帮你购物。

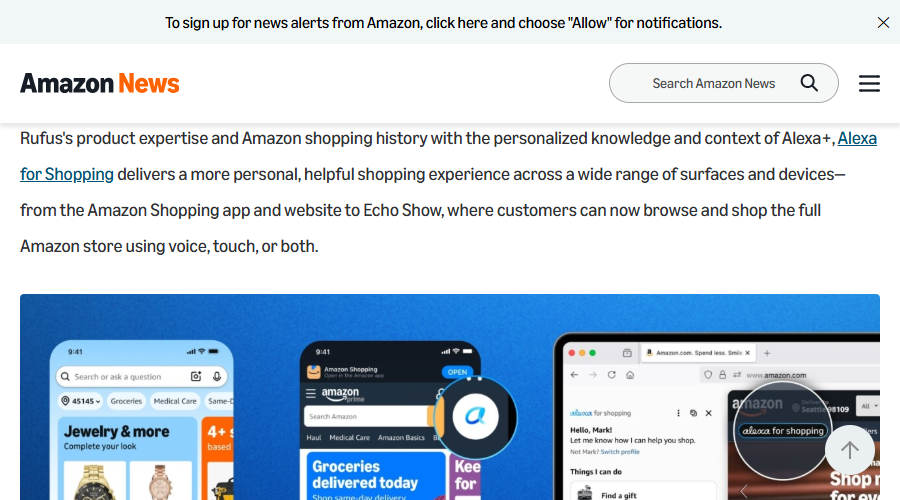

不到一周前(5月13日),Amazon将AI购物助手从Rufus升级为Alexa for Shopping,嵌入搜索栏本身。用户打一句话就能获得AI推荐。数据表明,与AI购物助手互动过的用户转化率提升了60%。更关键的是「Buy for Me」功能——AI可以替用户在Amazon站外商家的网站上完成购买,用Amazon账户的支付和地址信息。

Amazon Alexa for Shopping。AI购物助手直接嵌入搜索栏,用户描述需求即可获得AI推荐。与AI互动过的用户转化率提升60%。图片来源:Amazon官方。

搜索引擎和电商平台,同时变成了AI agent购物入口。

这意味着什么?当消费者不再去商家网站、不再打开购物App、不再手动比价,而是对一个AI agent描述需求——品牌的竞争从「谁在搜索结果第一页」变成了「谁的产品数据能被AI读懂、谁的品牌叙事能被AI理解并推荐」。

过去的竞争维度

关键词排名 → 广告竞价 → 评分数量 → 价格优势 → 平台流量分配

新增的竞争维度

产品Feed结构化质量 → Schema标注完整度 → 场景化内容丰富度 → AI推荐排名 → 品牌叙事可读性

购物旅程对比:过去五步(用户全程手动),AI时代三步(中间由Agent完成)。品牌被发现的逻辑发生了根本变化。

AI购物入口的落地速度远超预期——Google和Amazon在一个月内同时完成了产品化。

品牌现在就应该检查Google Merchant Center Feed质量、Schema.org标注、Amazon A+内容的语义完整度。这些后台工作正在从「可选项」变成「生存线」。

Ⅱ 中国DTC品牌走到哪了?一份数据告诉你差距在哪

5月18日,福布斯中国发布了「2026 DTC跨境影响力品牌」评选结果,40家入围企业构成了中国品牌出海最完整的数据切片。在AI购物入口重构竞争规则的背景下,这份数据揭示了中国品牌的能力现状和关键差距。

62.5%

的企业DTC营收占比超过30%——独立站已从「试水」变成「主航道」

87.5%

已建立CRM/会员系统——这是入场券,不是优势

37.5%

实现跨渠道用户统一识别——这是真正的终局能力,且与DTC占比正相关

DTC品牌数字化成熟度阶梯。头部品牌的数字化能力分布在四个阶段:87.5%已有CRM(入场券),58.3%建成CDP(分水岭),但仅37.5%实现跨渠道统一识别(最大差距)。数据来源:2026福布斯中国DTC跨境影响力品牌评选。

数据的核心叙事是:62.5%的DTC占比意味着头部品牌已跨过临界点,但仅37.5%实现跨渠道统一识别意味着品牌运营能力存在巨大鸿沟。在这个鸿沟里——CRM有了但CDP没建,独立站有了但不知道谁在买、为什么买——正是第二梯队品牌未来12-18个月的核心竞争战场。

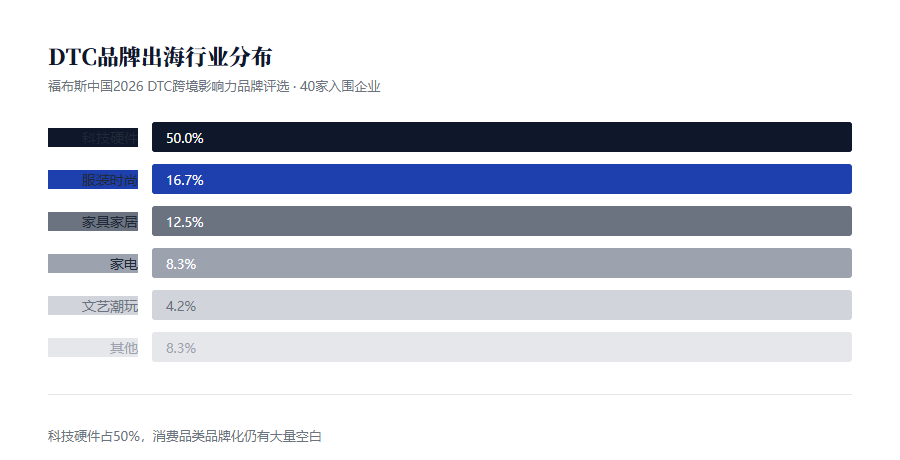

行业分布同样值得关注:科技硬件占50%压倒性领先,服装时尚仅16.7%,家具家居12.5%。这说明消费品类的品牌化仍有大量空白——AI购物时代,那些能用场景化内容讲好品牌故事的消费品类,可能获得比科技硬件更大的增量。

福布斯中国2026 DTC跨境影响力品牌评选 · 40家入围企业的行业分布。科技硬件以50%压倒性领先,消费品类(服装、家居、潮玩)品牌化程度不足。数据来源:福布斯中国。

1亿+

40家入围品牌海外社交媒体粉丝总量。Instagram覆盖率79.2%,TikTok 66.7%,YouTube 50%。

数据来源:2026福布斯中国DTC跨境影响力品牌评选

Ⅲ 独立站投放:泛品类红利结束,「品类冠军」崛起

GoodsFox本周发布的《2026全球独立站营销洞察报告》给出了一个关键信号:在全球独立站投放榜单中,NRS World(骑马装备)、Milrab(滑雪装备)、B.O.C.(电动自行车)等垂直专业品牌正在安静崛起。

它们的共同特征:产品边界清晰、使用场景明确、价值主张可验证——恰好是AI agent最容易理解和推荐的品牌类型。这与福布斯数据中「科技硬件50%集中度」形成呼应:泛品类DTC的流量红利已经结束,未来的增量在「品类冠军」。

报告另一个重要发现:消费者旅程正在从「搜索→比价→购买」转向「种草→即时下单」的脉冲式消费。TYMO(个护科技品牌)的案例尤为典型——竖屏短视频占广告素材97.5%,通过几千条达人「使用前后对比」素材在Meta Reels跑出超高ROI。这背后是对品牌内容产能的极高要求——而这恰恰是AI工具可以大幅降本的环节。

TYMO的「短视频内容密度」策略:97.5%广告素材为竖屏短视频,通过「使用前后对比」的7秒黄金模板和3,480位达人矩阵(25%超高佣金率),93.3%成交额来自短视频。数据来源:GoodsFox《2026全球独立站营销洞察报告》。

建站不是瓶颈了——建完站之后持续生产品牌内容才是。AI正在同时降低这个瓶颈的门槛和抬高竞争的标准。

Ⅳ 本周其他品牌信号

小额包裹免税规则再收紧。美国 de minimis 免税适用范围进一步缩小,申报颗粒度要求提高。多国同步推进类似收紧措施。依赖 de minimis 的小卖家毛利率被直接压缩;海外仓从「可选项」变成结构性优势,仓储网络密度将决定未来18个月的利润空间。建议重算到岸成本模型,将合规申报费纳入定价;评估美国海外仓方案,优先覆盖东西海岸主要口岸。

Etsy重新向中国原创品牌开放入驻。

【Etsy品牌页面的三个核心要素:产品实拍(自然光·多角度·使用场景)、制作过程(工作台·手作细节·材料展示)、品牌故事(设计师背景·创作理念)。Etsy消费者买的是「故事+制作过程」,不是价格。6月4日起严查非正规渠道——合规窗口期有限。】

TikTok Shop巴西站数据爆发。用户日均刷视频超80分钟,62%每日观看直播,80%观看后购买。直播日均交易额短期暴涨96倍。巴西正在成为验证「内容电商×品牌建设」模式的新试验田。

AI科技圈同样不平静。Anthropic完成$300亿融资,估值$9000亿,Q2首次实现运营利润(收入$109亿)。OpenAI提交IPO申请。Pope Leo XIV发布首份AI通谕,梵蒂冈选择Anthropic为安全合作伙伴。Google开源Agent Executor运行时——agent基础设施层正在标准化。

品牌方的行动清单

1.【本周】检查AI购物入口就绪度:Google Merchant Center Feed质量、GTIN完整度、Schema.org Product标注、Amazon A+内容语义完整度。这不是未来要做的事——Google UCP已开放商家接入,AI Mode已在搜索结果中运行。

2.【本月】评估品牌数字化成熟度:你在CRM→CDP→跨渠道统一识别的哪个阶段?如果你的DTC占比不到30%,福布斯数据里的头部品牌就是你12个月后的竞争对手——他们已经在往「拥有消费者」的阶段走了。

3.【窗口期】Etsy合规入驻:6月4日前走合规通道,匹配原创设计能力+品牌叙事。6月4日后严查,非正规渠道将被清退。

4.【中长期】测试AI内容产能:用Gemini Omni等新工具建立「AI辅助+人工筛选」的品牌内容生产流程。TYMO的97.5%短视频策略是方向——AI能帮你把内容成本降下来。

5.【持续关注】TikTok Shop巴西测试(3-6个月内小额试水)、EU 7/1起小包裹3欧元关税(仅剩34天)、Amazon Prime Day 6月举行。

本周最重要的一件事:AI购物入口来了,游戏规则正在被改写。

它不会明天就取代所有搜索流量。但它正在重新定义「被消费者找到」的含义。当你的竞争对手已经开始优化Schema.org标注和AI可读的产品叙事,而你还在调整关键词出价——你们竞争的已经不是同一个游戏了。

◆